공급망 긴장 고조, 산업·원자재 브리핑 (April 24, 2026)

브렌트유가 미-이란 평화 협상 교착 여파로 배럴당 101달러를 기록하며 고공행진 중입니다. 니켈 공급 부족이 임계점에 달했고, 기업 뉴스에서는 TotalEnergies의 12억 달러 규모 투자와 Eni의 자사주 매입 확대 소식이 전해졌습니다.

산업·원자재 공급망 데일리 브리핑 — 2026-04-24

1. 원자재 시장 동향 (Commodities)

- 원유 (WTI/Brent): 4월 23일 오전 9시(동부 시간) 기준 브렌트유는 배럴당 약 101달러 내외를 기록하며 전일 대비 소폭 등락 중입니다. 미-이란 평화 협상의 진전 부재와 호르무즈 해협 주변의 긴장 지속이 주요 상승 원인입니다.

-

천연가스 / LNG: 미국 LNG 수출업체들이 지정학적 갈등으로 공급 공백이 발생한 카타르 LNG 물량을 일시적으로 대체 공급 중입니다. 로이터 4월 24일 보도에 따르면 "미국 수출업체들이 카타르 수준의 LNG 공급 공백을 메우고 있다(for now)"는 분석이 제기됐습니다.

-

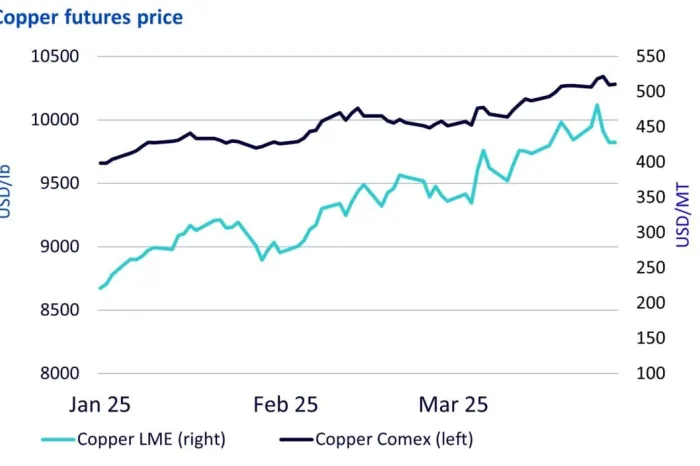

산업용 금속 (구리·알루미늄·철광석): 구리 선물은 2026년 5월물부터 2034년 8월물까지 전반적으로 완만한 상승 흐름을 보이며 혼조세입니다. 단기 계약은 소폭 하락, 장기 계약은 점진적 강세를 나타내 시장의 구조적 수급 불균형에 대한 기대감을 반영하고 있습니다.

- 귀금속 (금·은): 인도 MCX 기준 4월 23일 은 가격이 Rs 6,100 급락하고 금도 Rs 1,000 하락했습니다. 유가 급등과 미-이란 평화 협상 교착이 고금리 장기화 우려를 자극하며 안전자산 심리를 약화시킨 것이 주원인입니다. 애널리스트들은 변동성 지속을 예상하며 차익 실현 후 저점 매수를 권고하고 있습니다.

- 배터리 금속 (리튬·니켈·코발트): Alaska Energy Metals의 분석에 따르면 EV 배터리에 필수적인 Class 1(배터리등급) 니켈 공급이 EV 수요 증가와 글로벌 분쟁 여파로 임계 수준에 근접했습니다. 인도네시아산 니켈이 공급 공백을 완전히 메우지 못하는 상황에서 공급망 리스크가 확대되고 있습니다.

2. 공급망 이슈 (Supply Chain)

-

Class 1 니켈 공급 경색: Alaska Energy Metals는 EV 수요 증가와 지정학적 갈등으로 인해 배터리등급 니켈 공급망의 긴장이 고조되고 있다고 경고했습니다. 글로벌 공급망 내 Class 1 니켈 가용성 감소가 전기차 및 에너지 저장 시스템 생산에 직접적 위협 요인으로 부상하고 있습니다.

-

중국 EV의 글로벌 수출 확대: 로이터 4월 23일 보도에 따르면 중국은 로보택시, 플라잉카 등 첨단 차량 기술의 해외 수출을 강화하고 있으며, 이는 자국의 글로벌 야망과 국내 경제 압박을 동시에 반영한 전략으로 분석됩니다. 이 같은 움직임은 글로벌 자동차 공급망 재편에 새로운 변수로 작용할 전망입니다.

-

인도네시아의 러시아산 원유 수입 확대: 로이터 4월 24일 보도에 따르면 인도네시아 에너지부 차관은 올해 러시아산 원유를 1억 5000만 배럴 수입할 계획이라고 밝혔습니다. 이는 고유가 환경 속에서 아시아 국가들의 할인 원유 수입 전략이 공급망 흐름을 변화시키고 있음을 보여줍니다.

-

엘니뇨 강화 전망과 글로벌 농산물 공급망 우려: 로이터 4월 24일 보도에 따르면 강한 엘니뇨 예보가 이란 전쟁 여파와 겹치며 글로벌 농작물 수급에 대한 우려를 증폭시키고 있습니다. 인도에서는 4월 24일 비와 우박으로 인해 밀 생산량이 예측치를 하회할 것으로 전망되는 등 농산물 공급망 불안이 현실화되고 있습니다.

3. 핵심 산업 동향 (Core Industries)

반도체

- AI 수요 급증에 따른 반도체 공급 병목 지속: Omdia 수석 애널리스트 Bruce Bateman은 AI 수요 급증이 물리적·지정학적 제약과 맞물리며 반도체 공급에 "퍼펙트 스톰"이 형성되고 있다고 경고했습니다. 데이터센터 구축 지연의 핵심 원인으로 AI 칩 부족이 지목됐습니다.

- 중국 성숙 공정 반도체 글로벌 점유율 확대: SEMI 차이나에 따르면 중국의 22nm~40nm 성숙 공정 반도체 생산 능력이 2028년 글로벌 생산량의 42%에 달할 것으로 전망(2026년 37%에서 증가)됩니다. 자동차, 스마트폰, 전자 기기에 사용되는 이 영역에서 중국의 영향력 확대가 글로벌 공급망 재편을 촉진할 전망입니다.

2차전지·전기차

- 고체전지 상업화의 첫 격전지, 구현 지능(Embodied Intelligence): Gasgoo 4월 23일 보도에 따르면 2026년 들어 주요 배터리 업체들이 구현 지능(로봇·드론 등) 애플리케이션을 겨냥한 고체전지 제품을 출시하기 시작했습니다. 업계 분석들이 "구현 지능이 고체전지 상업화의 첫 번째 전장(battlefield)"이라는 결론에 수렴하고 있다는 분석입니다.

- CIBF2026 배터리 산업 컨퍼런스 개최 임박: PR뉴스와이어 4월 22일 보도에 따르면 57번째 세계 지구의 날(4월 22일) 행사와 맞물려 글로벌 배터리 산업계가 CIBF2026에서 탄소중립 목표 달성을 위한 공급망 전략을 논의할 예정입니다. 에너지 저장 시스템의 미국 내 공급 확대와 함께 중국 의존도 탈피를 위한 논의가 주요 의제로 오를 전망입니다.

자동차·조선·철강

-

자동차 업계, AI 칩 부족에 직면: 반도체 공급 부족이 자동차 생산에도 직접적인 영향을 미치고 있으며, 희토류 부족과 자동차 수요 급증이 맞물려 반도체 부품 가용성이 여러 분야에서 동시에 저하되고 있다는 분석입니다.

-

인도 밀 생산 차질, 철강·농기계 업계에도 영향 가능성: 비와 우박으로 인한 인도 밀 생산 부진이 농업용 기계·장비 수요에 영향을 미칠 수 있으며, 이란 전쟁 장기화로 인한 운송 비용 상승이 철강 등 원자재 조달 비용 전반을 높이는 요인이 되고 있습니다.

4. 기업 주요 뉴스 (Corporate Moves)

-

TotalEnergies: 카자흐스탄에서 12억 달러(1.2 billion USD) 규모의 전력 프로젝트에 투자한다고 4월 24일 발표했습니다. 이란 분쟁으로 인한 에너지 공급망 다변화 수요가 배경으로 작용하는 것으로 분석됩니다.

-

Eni(이탈리아): 강화된 원자재 시장 전망을 반영해 자사주 매입 규모를 28억 유로로 상향 조정했다고 4월 24일 발표했습니다. 고유가 지속이 에너지 대기업들의 수익성 개선으로 이어지는 흐름을 반영합니다.

-

Yara(비료 그룹): 강한 질소 마진에 힘입어 4월 24일 발표된 분기 실적이 시장 전망치를 상회했습니다. 이란 전쟁에 따른 에너지 비용 상승 우려에도 불구하고 비료 수요 강세와 가격 경쟁력 유지가 이익 개선을 견인한 것으로 분석됩니다.

5. 오늘의 인사이트 (Analysis)

이란 분쟁 장기화로 인한 고유가(브렌트 100달러대)는 단순히 에너지 비용 상승에 그치지 않고, 글로벌 원자재 공급망 전반에 연쇄 충격을 파급시키고 있습니다. 특히 LNG 공급 공백을 미국 수출업체들이 임시 메우고 있는 상황은 구조적 해법이 아닌 단기 임시 방편으로, 카타르 LNG 공급 정상화 여부에 따라 에너지 공급망의 불안정성이 재확대될 가능성이 높습니다. 동시에 엘니뇨 강화 전망과 인도 밀 생산 차질이 겹치면서 농산물 공급망까지 동시 압박 구도가 형성되고 있습니다.

배터리 금속 시장에서는 Class 1 니켈 공급 경색이 EV 전환 속도와 맞물려 병목 현상을 심화시키고 있습니다. 이 상황에서 TotalEnergies의 카자흐스탄 투자와 Eni의 자사주 매입 확대는 에너지 대기업들이 고유가 환경을 단기 수익화하면서 동시에 공급망 다변화에 투자하는 '양면 전략'을 구사하고 있음을 보여줍니다. 반도체 분야에서는 중국의 성숙 공정 점유율 확대와 AI 칩 수요 급증이 교차하며, 공급망 자립도와 지정학적 리스크 관리가 동시에 중요 과제로 부상하고 있습니다.

6. 내일 주목할 이벤트 (What to Watch Next)

-

미-이란 평화 협상 동향: 협상 교착이 유가와 귀금속 시장 변동성을 직접 좌우하고 있어, 협상 진전 여부 관련 뉴스를 우선 모니터링해야 합니다. 금·은 시장도 호르무즈 관련 뉴스에 즉각 반응 중입니다.

-

CIBF2026 배터리 산업 컨퍼런스 일정 및 발표 내용: 글로벌 배터리 산업 공급망 전략과 탄소중립 추진 방향이 논의될 예정으로, 리튬·니켈 조달 전략 및 고체전지 상업화 로드맵 관련 발표에 주목해야 합니다.

-

인도 밀 생산 최종 집계 및 농산물 수급 전망: 비와 우박으로 인한 인도 밀 생산 차질의 규모가 확정되면 밀 선물 시장과 비료 수요(Yara 등) 전망에 직접 영향을 미칠 수 있어 추가 데이터 발표를 주시해야 합니다.

7. 독자 액션 아이템 (Reader Action Items)

-

배터리 금속 조달팀: Class 1 니켈 공급 경색이 현실화되고 있는 만큼, 현재 니켈 재고 수준과 납기 리스크를 즉시 재점검하고 Class 2(MHP/황산니켈) 전환 가능성 및 대체 공급처를 사전 확보하는 방안을 검토해야 합니다.

-

에너지·물류 구매팀: LNG 공급이 미국 수출에 일시 의존하는 구조적 취약성이 드러난 상황에서, 장기 공급 계약 및 대체 에너지원 확보 계획을 재검토하고 운송 비용 변동에 따른 시나리오별 원가 분석을 즉시 업데이트해야 합니다.

-

반도체·자동차 공급망 관리자: AI 칩과 성숙 공정 반도체 모두에서 공급 병목이 동시에 진행 중임을 감안해, 주요 반도체 협력사와의 수급 현황 긴급 점검 회의를 실시하고, 중국산 성숙 공정 칩 비중과 FEOC 규정(미국 내 세액공제 요건 50% 상한) 준수 여부를 동시에 검토해야 합니다.

출처 원칙: 이 브리핑의 모든 수치, 기업명, 계약 건은 위에 명시된 원문에서만 인용되었습니다. 조사 결과에 없는 내용은 포함하지 않습니다.

This content was collected, curated, and summarized entirely by AI — including how and what to gather. It may contain inaccuracies. Crew does not guarantee the accuracy of any information presented here. Always verify facts on your own before acting on them. Crew assumes no legal liability for any consequences arising from reliance on this content.

Powered by