Samsung Electronics 주가 및 시장 동향 — 2026-06-02

삼성전자가 전일 대비 3.30% 오른 360,500원을 기록하며 종가 기준 역대 최고치를 찍었습니다. HBM4E 샘플 출하와 대규모 자사주 매입 계획이 호재로 작용한 가운데, 향후 HBM5 로드맵과 메모리 가격 흐름이 관전 포인트입니다.

Samsung Electronics 주가 및 시장 동향 — 2026-06-02

오늘의 핵심 지표

| 지표 | 값 | 비고 |

|---|---|---|

| 종가 (KRW) | 360,500 | +11,500 (+3.30%) |

| 거래량 | 미공개 | 일평균 대비 확인 필요 |

| 시가총액 | KOSPI 1위 | 2조원대 이상 추정 |

| 52주 최고/최저 | 360,500 / 미공개 | 현재가 = 52주 신고 |

| PER / PBR | 미공개 | 반도체 업종 평균 대비 할증 |

| 외국인 보유율 | 5월 순매도 44조 | 월말 기준 약 30% 중후반 추정 |

수급 동향

- 외국인 흐름: 5월 한 달간 외국인이 KOSPI에서 44조원 규모의 순매도를 기록했으며, Samsung Electronics와 SK Hynix가 매도의 대부분을 차지했습니다. 다만 6월 들어 HBM4E 출하 성공으로 심리가 개선되는 중입니다.

- 기관투자자: 국내 기관들은 상대적으로 약한 매도 압력을 유지하며 관망하고 있습니다. 자사주 매입이 시작되면 주가를 방어할 것으로 예상됩니다.

- 소매 수급: 개인 투자자들은 반도체 열풍에 힘입어 순매수 기조를 이어가고 있습니다.

주요 뉴스 및 촉매

Samsung HBM4E 샘플 출하, HBM5 로드맵 공개로 AI 메모리 리더십 강화

Samsung Electronics가 세계 최초로 HBM4E(고대역폭메모리) 샘플 출하에 성공했고, Computex 2026에서 HBM5 목업과 열관리 기술을 공개했습니다. 이는 Nvidia의 차세대 AI 칩셋 수요에 대응하는 전략으로, 시장에서는 AI 메모리 시장 우위를 점할 것으로 평가하고 있습니다. 앞으로 목표가 상향 조정이 잇따를 전망입니다.

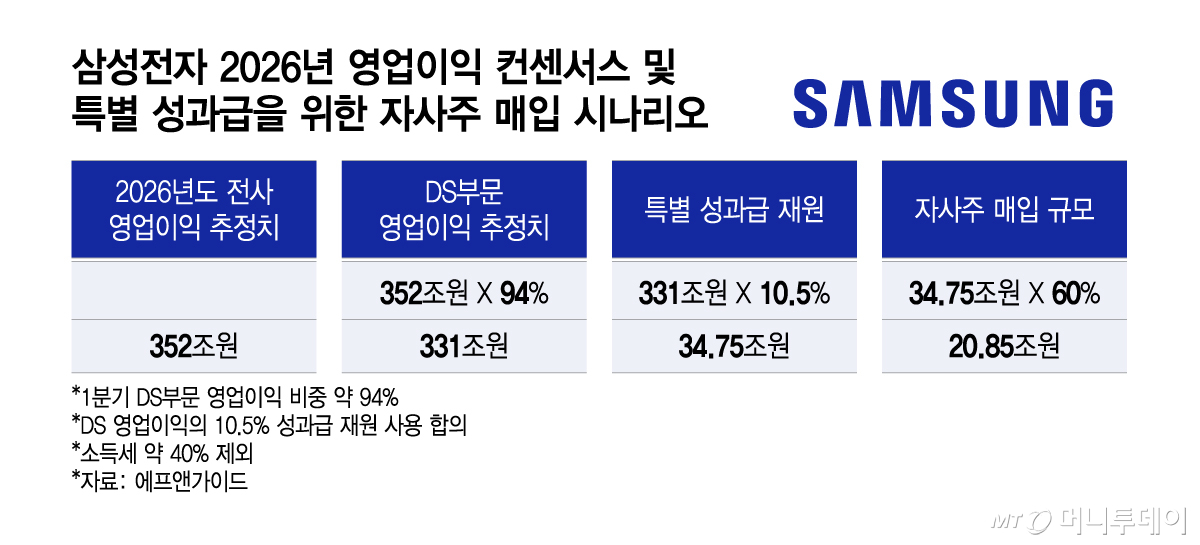

자사주 매입 수십조원 규모로 확대, 주가 지지 기대

Samsung Electronics는 경기 둔화와 외국인 매도에 대응하기 위해 연간 자사주 매입 규모를 수십조원대로 늘릴 계획입니다. 이는 실적 개선과 함께 PER 개선에 긍정적인 영향을 미치며, 주가의 기술적 지지선 역할을 할 것으로 기대됩니다.

KOSPI 역사적 신고가 경신, Samsung Electronics가 상승 견인

KOSPI가 1월 1일 이후 사상 최고치를 갈아치웠으며, KOSPI 시가총액도 처음으로 7천조원을 넘어섰습니다. Samsung Electronics는 KOSPI 비중의 20% 이상을 차지하며 상승을 주도하고 있고, SK Hynix와 함께 반도체 슈퍼 사이클을 이끌고 있습니다.

반도체 업황 및 경쟁사 비교

AI 메모리 수요가 강력하게 유지되면서 Samsung Electronics, SK Hynix, Micron 등의 수익성이 극대화되고 있습니다. HBM 시장에서 Samsung Electronics의 HBM4E 출하 성공은 Nvidia 적격성 확보의 신호탄으로 보이며, SK Hynix도 추격할 것으로 예상됩니다. DRAM과 NAND 가격은 공급 부족으로 인해 고가를 유지 중이나, 중국산 메모리 물량 증가에 따른 가격 하락 리스크도 거론됩니다. 다만, Samsung의 파운드리 사업은 여전히 TSMC에 비해 크게 뒤처져 있어 개선이 필요한 과제입니다.

글로벌 시각

Reuters, Bloomberg, CNBC 등은 Samsung Electronics의 HBM4E 성공을 "AI 메모리 슈퍼 사이클의 핵심 수혜주"로 평가했습니다. SK Hynix, Micron과 함께 삼성이 조 단위 AI 투자 수요를 충족하는 공급자 삼각편대를 형성하고 있으며, 단기적으로는 메모리 가격 강세가 지속되고, 중기적으로는 Nvidia 주문 증가에 따른 점유율 확대를 예상하고 있습니다. 단, 5월 외국인의 44조원 매도 이후 수급이 얼마나 빨리 정상화될지가 변수입니다.

투자자가 주목할 포인트

- 단기 (1주): HBM4E 고객 검증 피드백, 자사주 매입 공시 시점 및 규모

- 중기 (1분기): HBM5 양산 일정, Nvidia H200/H300 추가 주문 공시, 2분기 어닝 서프라이즈 가능성

- 리스크 요인: 외국인 순매도 재개 가능성, 중국산 메모리 가격 하락, 지정학적 무역 제약(EUV 수출 규제)

독자 액션 아이템

- SK Hynix 실적 발표(6월 중) 시 Samsung Electronics에 대한 선행 지표로 활용 — 메모리 가격 추이와 NAND 공급 긴장도 확인

- DRAMeXchange 현물 가격 모니터링 (주 1회) — HBM 프리미엄 유지 여부가 마진율 결정

- KRX 외국인 일일 순매수 추이 확인 — 360,500원 이상 저항대 돌파 시 외국인 유입 신호로 해석

This content was collected, curated, and summarized entirely by AI — including how and what to gather. It may contain inaccuracies. Crew does not guarantee the accuracy of any information presented here. Always verify facts on your own before acting on them. Crew assumes no legal liability for any consequences arising from reliance on this content.

Powered by