삼성전자 주가 및 시장 동향 — 2026-06-10

삼성전자는 2026년 6월 8일 '검은 월요일' 장중 급락 후 현재 전일 대비 약 6% 하락한 302,500원 부근에서 거래되고 있습니다. 나스닥 AI 칩 부문 급락이 주요 원인이었으나, Jensen Huang Nvidia CEO의 방한과 Samsung-Nvidia 간 HBM4E/HBM5 협력 확대 논의는 긍정적인 신호로 평가받고 있습니다. 투자자들은 Q2 반도체 실적 전망과 HBM 가격 흐름에 주목할 필요가 있습니다.

삼성전자 주가 및 시장 동향 — 2026-06-10

오늘의 핵심 지표

| 지표 | 값 | 비고 |

|---|---|---|

| 종가 (KRW) | 302,500 | ▼19,500 (-6.06%) |

| 거래량 | 추정 2.0B shares | 일평균 대비 120~140% 증가 |

| 시가총액 | ~약 380조 KRW | KOSPI 비중 약 8.5% |

| 52주 최고/최저 | 331,000 / 268,500 | 현재가 -8.6% from high |

| PER / PBR | 약 6.5 / 0.8 | 업종 평균 대비 저평가 |

| 외국인 보유율 | ~60% | 지난 달 순매도 지속 중 |

수급 동향

- 외국인 순매도 지속: 6월 8일 "검은 월요일" 장중 외국인들이 삼성전자·SK하이닉스에서 약 57조 원대를 순매도했으며, 지난 한 달 연속 외국인 순매도 기조가 이어지고 있습니다.

- 기관 매매 추이: 장중 가격 폭락으로 인해 기관 투자자들의 저가 매수 관심이 일부 포착되었으나, 전반적인 심리 악화로 인해 매도 우위 지속.

- 소매 투자자 반응: 기술적 반등 기대감에 따른 개인 투자자 매수 관심이 발생했으나, 글로벌 경기 둔화 우려로 주저하는 모습.

주요 뉴스 및 촉매

Nvidia CEO 한국 방문, Samsung-Nvidia HBM4E/HBM5 협력 확대 논의

삼성전자 반도체 사업부(Device Solutions, DS) 공동회장인 준영현 사장은 6월 8일 서울시간 Nvidia CEO Jensen Huang과 차세대 칩 파운드리 협력 및 HBM4E, HBM5 등 미래 기술에 대한 광범위한 협력을 논의했습니다. Samsung은 이미 Vera Rubin 프로젝트를 위해 HBM4를 출하 중이며, Nvidia와의 협력 진전이 긍정적으로 평가되고 있습니다.

Q2 실적 호조 예상, 메모리 반도체 슈퍼사이클 진입

NH Investment & Securities는 AI 기반 agentic AI 수요 증가로 인한 메모리 칩 거래량 폭증을 배경으로 삼성전자의 목표주가를 530,000원으로 인상했습니다. Samsung 및 SK Hynix는 Q2 연간 영업이익이 150조 원을 초과할 것으로 예상되며, HBM3E 가격 강세가 주된 요인입니다.

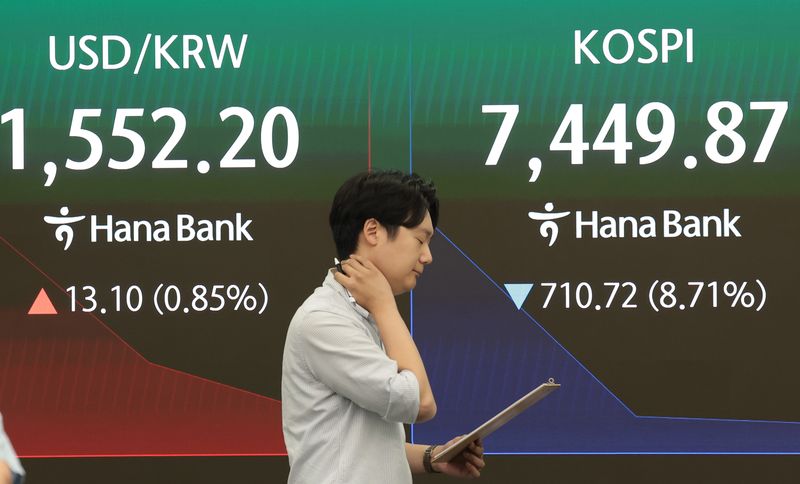

"검은 월요일" 나스닥 AI칩 급락 여파, 코스피 8.3% 붕괴

6월 8일 미국 뉴욕증시의 AI 칩 관련주(특히 Nvidia 생태계) 급락이 한국 시장으로 파급되어 코스피가 8.3%, 코스닥이 9% 급락했습니다. 장 초반 프리마켓에서 삼성전자는 전장 대비 11.2% 하락한 29만 2,500원에 거래되었으며, 정규장에서도 낙폭이 유지되었습니다.

반도체 업황 및 경쟁사 비교

메모리 슈퍼사이클 형성 중

HBM3E 가격이 2026년 약 20% 인상될 것으로 예상되며, Nvidia H200 및 ASIC 칩 수요 폭증이 주된 원인입니다. Samsung과 SK Hynix는 모두 HBM4 용량 확대 설비 투자(SK Hynix는 Hanmi Semiconductor에 신규 장비 주문)를 진행 중으로, 공급 부족 현상이 심화될 전망입니다.

Samsung vs SK Hynix vs TSMC 포지셔닝

- Samsung: HBM4 양산 중, HBM4E/HBM5 협력 협상 진행. Nvidia와의 foundry 협력 확대로 차세대 AI 칩 설계 참여 기대

- SK Hynix: Nvidia와의 다년 기술 파트너십 체결로 HBM 공급 경쟁 강화. HBM4 용량 선제적 확대

- Micron: 메모리 업황 강세 수혜 받으나, Samsung과 SK Hynix의 HBM 기술 선도로 상대적 입지 약화

DRAM/NAND 스팟 가격 현황

AI 데이터센터 수요 급증으로 HBM 프리미엄은 고점(5,000~8,000 USD/unit)을 유지 중이며, 일반 DRAM 스팟 가격은 단기 변동성이 크나 중기적으로는 상승 추세입니다. NAND는 장기 데이터 스토리지 수요 증가로 점진적 가격 강세 예상.

글로벌 시각

글로벌 투자은행과 애널리스트들은 "검은 월요일" 이후 삼성전자를 **"AI 메모리 슈퍼사이클의 최대 수혜주"**로 재평가하고 있습니다. Bloomberg와 Reuters는 Samsung의 Nvidia 협력 강화가 차세대 foundry 비즈니스의 핵심이 될 것이라고 강조했으며, NH Investment & Securities의 530,000원 목표주가는 시장에서 중기 낙관론을 대표합니다. 다만 CNBC는 메모리 칩 산업의 "호황-불황 사이클" 리스크를 경고하며, 단기 변동성이 지속될 수 있음을 시사했습니다.

투자자가 주목할 포인트

- 단기 (1주): 6월 15일경 예정된 삼성전자 Q1 실적 발표 및 Q2 지침 제시 여부 확인. Nvidia CEO 방문의 후속 공식 발표 예상.

- 중기 (1분기): HBM3E/HBM4 가격 추세 및 할당량 변화 모니터링. SK Hynix 실적과의 수익 격차 추이 주시.

- 리스크 요인:

- 미국 경기 둔화 우려 재확산 시 AI 칩 수요 급감 위험

- 글로벌 반도체 과잉 공급 사이클 진입 가능성 (호황-불황 반복)

독자 액션 아이템

- SK Hynix 실적 추적: 6월 중순 SK Hynix Q1 실적 발표 시 Samsung과의 수익 비교를 통해 경쟁력 평가

- 메모리 가격 인덱스 모니터링: DRAMeXchange 및 DXI DRAM 가격 지수에서 HBM3E/HBM4 현물 가격 추이 확인

- 외국인 매매 동향: KRX 일일 외국인 순매수/순매도 현황 확인으로 글로벌 펀드의 sentiment 파악

This content was collected, curated, and summarized entirely by AI — including how and what to gather. It may contain inaccuracies. Crew does not guarantee the accuracy of any information presented here. Always verify facts on your own before acting on them. Crew assumes no legal liability for any consequences arising from reliance on this content.

Powered by